Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

Порядок обложения налогом вводится при настройке вида расчета.

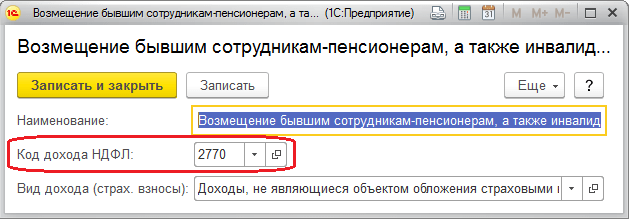

Рис.1

Код с Рис.1 можно выбрать в «Видах доходов НДФЛ», где каждому элементу присвоен процент налогообложения и указано, относится ли он к оплате труда.

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Рис.2

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Рис.3

Можно обозначить код дохода непосредственно в поле документа.

Рис.4

Вычеты хранятся в «Видах вычетов НДФЛ».

Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ». Заявление о правомерности зачета аванса расположено в «1С-Отчетность».

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения.

Рис.5

Доход фиксируется в «Начислении…», «Премии» и др.

Рис.6

Рис.7

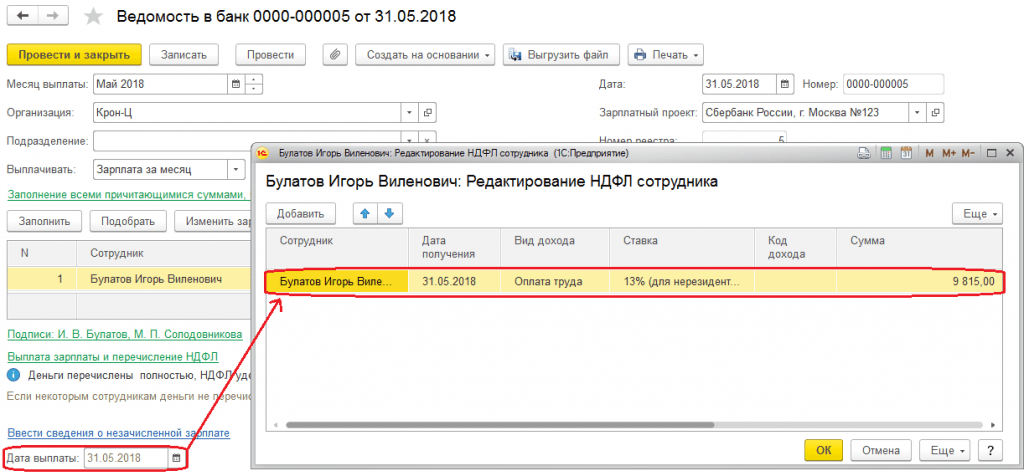

Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости. Фактическая дата выплаты фиксируется еще и документами «Подтверждение выплаты доходов», «Подтверждение зачисления зарплаты».

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для отображения в отчетах перечисленный налог отображается в ведомости на выплату зарплаты при указании признака «Налог вместе с зарплатой» или отдельной формой «Перечисления в бюджет». При этом срок перечисления обусловлен видом дохода. Крайний срок регистрируется в системе при удержании и используется при составлении отчета 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

Если в ЗУП необходимо перерасчитать налог по каким-либо причинам, то используют документ «Перерасчет налога на доходы физлиц», расположенный в меню «Налоги и взносы». Здесь налог пересчитывается с начала налогового периода, указанного здесь же.

Рис.8

Для корректировки учета рассматриваемого вида налога в 1С ЗУП используется специализированный документ «Операция учета НДФЛ». Он позволяет редактировать налоговые регистры:

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Если по сотруднику излишне удержан налог, то в текущем периоде по нему он рассчитается с «минусом». В случае, когда за текущий месяц его общая сумма по сотруднику отрицательная, он не будет удержан и не будет приниматься к зачету в счет будущих платежей. В расчетных документах НДФЛ к зачету можно увидеть на вкладке «Корректировки выплаты». В следующем периоде система автоматом уменьшит удержанный налог на сумму корректировки, но можно и возвратить налог с помощью «Возврата».

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ в 1С: заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Больничные в 6-НДФЛ 1С:ЗУП 8 (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист Даты выплаты .

(дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Поле Дата выплаты Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты

Больничный выплачен в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Отпускные в 6-НДФЛ в 1С:ЗУП 8 (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск . Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты .

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты . Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист Даты выплаты .

(дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Поле Дата выплаты Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты

Больничный выплачен в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск . Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты .

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты . Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Здравствуйте уважаемы посетители . Сегодня мы снова поговорим о 6-НДФЛ только на этот раз я расскажу о том, как организован принцип учета данных для заполнения формы 6-НДФЛ в 1С ЗУП редакции 2.5 . В ЗУП 2.5 всё немного сложнее, чем в редакции 3.0 (про отличия ЗУП 3.0 от редакции 2.5 можно почитать ). В 2.5 для начала нам надо определиться с вариантом учета удержанного НДФЛ. Их в программе два. И оба варианта мы с Вами сегодня посмотрим.

Также стоит учитывать, что в ЗУП редакции 2.5 нет удобного варианта отслеживания удержанного НДФЛ . Всем, кто пользуется ЗУП 2.5 придется выучить название регистра, в котором отражается факт удержания НДФЛ, и научиться его просматривать для проверки работы программы. В редакции 3.0 такой необходимости часто не возникает, поскольку мы сразу в форме документа видим всю необходимую информацию. Поэтому я настоятельно рекомендую подумать о переходе на новую редакцию ЗУП. Подробно о заполнении формы 6-НДФЛ в ЗУП 3.0 я рассказывал в одной из прошлых статей:

А тем, кто всё-таки решится продолжить вести учет в ЗУП 2.5, я очень рекомендую изучить курс Елены Гряниной: «Революция 6-НДФЛ» . В своей статье я хоть и разберу основные особенности, но комплексное изучение этого вопроса возможно только в рамках курса Елены Гряниной. В нем собрано огромное количество практических примеров и разобраны основные ошибки ведения учета, которые приводят к неправильному заполнению 6-НДФЛ. Очень рекомендую, поскольку и сам изучал этот вопрос именно по курсу Елены Гряниной.

Ну а сегодня мы начнем с малого и изучим основные вопросы заполнения формы 6-НДФЛ в ЗУП 2.5 .

✅

✅

Первое, что мы сделаем – посмотрим настройки, которые влияют на учет исчисленного и удержанного НДФЛ в 1С ЗУП редакции 2.5. В Настройках параметров учета на вкладке Расчет зарплаты есть флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» .Этот флажок определяет то, какими документами будет учтен факт удержания НДФЛ.

Если флажок установлен, то НДФЛ будет считать сразу и исчисленным, и удержанным при проведении документов начисления, в которых происходит исчисление НДФЛ. Если же этот флажок сбросить, то при начисление чего-либо, произойдёт лишь исчисление налога, а удержание НДФЛ будет происходить при отражении факта выплаты зарплаты документом Зарплата к выплате .

В статье мы рассмотрим оба варианта.

Флажок снят — при начислении НДФЛ принимать исчисленный налог к учету как удержанный

Разберем первый вариант настройки – флажок не устанавливаем. Рассмотрим, как поведет себя программа при таком варианте ведения учета.

По условиям примера сотрудник Иванов принят на работу 1 марта 2016 года. Начисляем ему зарплату за март.

На вкладке НДФЛ исчисляется налог и фиксируется дата получения дохода. Дата получения дохода для дохода с кодом 2000, а «Оклад по дням» как раз и имеет код 2000 – это последний день месяца. Поэтому программа автоматически заполнила значение в этом поле – 31.03.2016.

Проводим документ. При проведении документа Начисление зарплаты происходят движения по регистру НДФЛ расчеты с бюджетом. Чтобы посмотреть движения, которые сделал документ, необходимо в верхнем меню документа выбрать Действия – Перейти – НДФЛ расчеты с бюджетом.

В нашем случае происходит лишь движение, которое регистрирует факт исчисление НДФЛ, поскольку в параметрах учета снят флажок «

Следующим шагом отразим факт выплаты зарплаты сотруднику Иванову за Март. Сделаем это документом Зарплата к выплате . К выплате сотруднику встанет сумма 33 500 = 50 000 – 6500 (НДФЛ) – 10 000 (аванс). Выплата будет осуществляться в апреле – 11.04.2016.

Проводим документ. Переходим в регистр НДФЛ расчеты с бюджетом (кнопка Перейти – НДФЛ расчеты с бюджетом).

В этом регистре мы уже видим факт удержания – расходное движение регистра. Произошло удержание налога. На рисунке графически показано, в какую строку второго раздела 6-НДФЛ попадают данные из расходного движения регистра «НДФЛ расчеты с бюджетом».

- Строка 100 – это дата получения дохода – по сути она определяется тем, какая Дата получения дохода было указана в документе «Начисление зарплаты»;

- Строка 110 – дата удержания – определяется датой документа «Зарплата к выплате»;

- Строка 120 – срок перечисления НДФЛ в бюджет – определяется автоматически на основании того, что выплачивается документом «Зарплата к выплате»;

- Строка 130 – выплаченный доход;

- Строка 140 – удержанный НДФЛ.

Теперь посмотрим, как заполняется 6-НДФЛ после отражения этого начисления и выплаты. Сформируем отчет: вкладка рабочего стола Налоги – Регламентированные отчеты.

В данной ситуации нас будет интересовать не только второй квартал, но и первый квартал 2016 года. Объясняется это тем, что зарплата за март – это всё-таки еще 1 квартал. Поэтому отчет 6-НДФЛ за 1 квартал также будет содержать некоторую информацию.

Напомню, что 1 раздел формы 6-НДФЛ заполняется по месяцу налогового периода , а исчисленный НДФЛ с оклада за март, как раз попадает в месяц налогового периода МАРТ, т.е. 1 квартал. Если мы сформируем отчет 6-НДФЛ за 1 квартал, то увидим, что 1 раздел заполнится.

Что касается 2 раздела формы 6-НДФЛ за 1 квартал, то в данной ситуации он будет пустым. 2 раздел заполняется по фактической дате удержания НДФЛ, которая равняется дате выплаты. А выплат во 2-ом квартале у нас не было. Поэтому 2 раздел будет пустым.

Теперь посмотрим 6-НДФЛ за второй квартал. В нем 2 раздел пустым уже не будет поскольку выплата мартовской зарплаты произошло 11 апреля – это 2 квартал.

Больничный лист в форме 6-НДФЛ.

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь давайте рассмотрим ситуацию с учетом Больничного в форме 6-НДФЛ. Сотрудник в апреле заболел. Начислим ему больничный.

Сотрудник болел с 11 по 15 апреля. Выплата по больничному листу будет производиться вместе с зарплатой 10 мая. Здесь очень важно указать реальную дату выплаты в поле «Дата выплаты доходов для НДФЛ» и в поле «Дата получения дохода» на вкладке НДФЛ, так как именно от нее зависит заполнение строки 100 и 110 второго раздела отчета 6-НДФЛ. Напомню, что для больничных и отпускных строка 100 Дата фактического получения дохода определяется не по месяцу начисления, а по дате фактической выплаты.

Проводим документ. Посмотрим, какие движения документ сделал в регистре (кнопка Действия – Перейти – НДФЛ расчеты с бюджетом).

В регистре отразился факт исчисления НДФЛ данного больничного. Дата получения дохода 10.05.2016 года.

Для полноты картины начислим сотруднику зарплату за апрель. В документе Начисление зарплаты произошло начисление зарплаты за 16 дней, с учетом невыходов.

На вкладке НДФЛ исчислился налог. Дата получения дохода по окладу – конец месяца.

Проводим документ. Посмотрим движения в регистре НДФЛ расчеты с бюджетом.

В регистре отразилось исчисление налога. Дата получения дохода конец месяца. Всё правильно.

Теперь отразим факт выплаты заработной платы и больничного. Для этого создадим документ Зарплата к выплате.

Проводим документ и посмотрим движение данного документа в регистре НДФЛ расчеты с бюджетом .

Заметим, что документ в регистре сделал 2 движения, 2 строки.

- Первая строка – это НДФЛ, удержанный с зарплаты. Обращаю внимание, что дата получения дохода – последний день месяца, дата фактического удержания 10 мая, а срок уплаты 11 мая. Всё верно.

- Вторая строка – это НДФЛ, удержанный с работника в документе Начисление по больничному листу . Здесь дата получения дохода равна фактической дате выплате.

Теперь снова посмотрим, как у нас заполняется форма 6-НДФЛ. Заходим в отчет 6-НДФЛ за второй квартал 2016 года и перезаполним его. Посмотрим, что попало в данный отчет в связи с вновь введенной информацией.

!!! ВНИМАНИЕ — логика заполнения 2 раздела с отчетности за 9 месяцев 2016 года претерпела изменения. Подробнее читайте

- Первая группа строк – это зарплата за март.

- Вторая группа строк – это зарплата за апрель.

- Третья группа строк – больничный лист в апреле.

Здесь можно заметить одну небольшую ошибку текущего релиза ЗУП 2.5, которую разработчики ещё не исправили. Если посмотреть третью группу строк (НДФЛ с больничного за апрель), то мы увидим, что строка 120 заполнилась следующим днем после даты в строке 110. Хотя для больничных 120 строка – это последний день месяца, в котором выплачен доход , т.е. перечислить НДФЛ с больничного организация имеет право в срок до последнего числа месяца. В нашем случае 31.05.2016.

Если же организация перечисляет налог с больничного не на следующий день, а всё-таки пользуется возможностью отложить перечисление до конца месяца, тогда следует исправить эту ошибку. Можно либо исправить строку 120 вручную, при этом указав последний день месяца; либо отражать факт выплаты больничного отдельным документом Зарплата к выплате.

В документе Зарплата к выплате укажем, что организация будет выплачивать Пособия по больничным листам. Заполним документ и нажмем кнопку Провести. Зайдем в регистр НДФЛ Расчеты с бюджетом и увидим, что срок уплаты налога теперь заполнится верно — последним днем месяца.

Но при этом также и отразится факт удержания НДФЛ с зарплаты, хотя мы выплачиваем только больничный. Поведение программы в этом отношении не самое логичное, но поскольку у нас и зарплата, и больничный выплачивается в один, то страшного в этом ничего нет. Просто ведомость на выплату основной зарплаты (которую нам также необходимо внести) уже не будет отражать факт удержания НДФЛ.

После того как мы отразили выплату Больничного и Зарплаты двумя разными документами, перезаполним форму 6-НДФЛ за 2 квартал.

Программа автоматически проставила срок перечисления налога по больничному листу 31.05.2016. Теперь всё верно.

Флажок установлен — при начислении НДФЛ принимать исчисленный налог к учету как удержанный

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Рассмотрим второй вариант учета Исчисленного и Удержанного НДФЛ в ЗУП 2.5 , когда в параметрах учета проставлен флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

Рассмотрим поведение программы на том же примере. Зарплата за март, Больничный за апрель. Само заполнение формы 6-НДФЛ не изменится. Изменится поведение программы в части регистрации данных для заполнения формы 6-НДФЛ .

Я отменил проведение всех документов Начисления и Выплаты, которые вводил ранее и начинаю проводить последовательно. Вначале проведу документ Начисления зарплаты за март.

Теперь из документа Начисление зарплаты снова обратимся к регистру НДФЛ Расчеты с бюджетом (Действия – Перейти – НДФЛ расчеты с бюджетом).

Благодаря тому, что мы установили флажок в Параметрах учета, теперь при проведении документа «Начисление зарплаты» в регистре сразу отразился и факт Исчисления НДФЛ, и факт удержания НДФЛ. Для того, чтобы строка 110 Дата удержания налога заполнилась корректно, необходимо в документе Начисление зарплаты сразу указать реальную дату выплаты. Это очень ВАЖНО для корректного заполнения формы 6-НДФЛ!

Теперь проводим документ Зарплата к выплате за март.Этот документ теперь движений по регистру НДФЛ Расчеты с бюджетом не делает, потому что факт удержания НДФЛ уже зарегистрирован документом Начисление зарплаты.

Посмотрим начисления по больничному листу. Проводим больничный и перейдем из него в регистр НДФЛ Расчеты с бюджетом.

Документ Начисление по больничному листу также делает 2 движения.

- Приходное движение – отражен факт исчисления налога.

- Расходное движение – отражен факт удержания НДФЛ. Программа сразу же правильно заполнила графу Срок уплаты налога – последний день месяца.

Я думаю, Вы уже поняли, что при проведении документа «Зарплата к выплате» на выплату этого больничного и зарплаты за Апрель, никаких движений по регистру НДФЛ Расчеты с бюджетом происходить не будет.

Как я уже говорил, само заполнение формы 6-НДФЛ не изменится. Туда попадут те же данные, что и в первом случае, только из расходных движений регистра НДФЛ Расчеты с бюджетом , сделанных другими документами.

Какой вариант учета выбрать?

У многих возникает вопрос. А какой же вариант учета выбрать? «С галочкой» или «Без галочки». Основные критерии выбора разработчики прописали в Настройках параметров учета, рядом с флажком. Лично мне больше нравится вариант учета «с галочкой», но он не всегда возможен.

Чтобы точно понять какой вариант подходит Вам, рекомендую полностью изучить курс «Революция 6-НДФЛ» . Тогда Вы сможете более точно определиться с ответом на этот вопрос.

На сегодня у меня всё. До новых встреч!)

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

2016 год ознаменовался таким ярким событием для бухгалтеров и сопровождающих их специалистов 1С, как введение новой формы ежеквартальной отчетности 6-НДФЛ.

Больше всего проблем досталось, возможно, пользователям 1С 8.2 (ЗУП 2.5). Сначала им настоятельно рекомендовалось снимать галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», затем практика показала, насколько было удобнее эту галочку оставить.

Также производителями 1С для удобства выправления запутанной ситуации в последовательности документов начислений и выплат заработной платы был создан не менее запутанный документ «Цепочка документов учета НДФЛ». Попытка его использования добавляет боли в измученные головы бухгалтеров. На момент последних часов срока сдачи первой декларации 6-НДФЛ количество информации о том, как работать с этим документом, было крайне скупо.

Порядок заполнения формы 6 НДФЛ в 1С ЗУП

Раздел 2 формы 6-НДФЛ в 1С ЗУП требует четкого хронологического порядка документов. Новые требования повышают уровень ответственности ко вводу каждого факта начисления и удержания в программе. После проведения каждого документа начисления/выплаты/удержания необходимо постоянно контролировать движение по регистру накопления «НДФЛ расчеты с бюджетом» — каждая сумма начисления должна закрываться суммой удержания, причем даты должны соответствовать срокам, указанным в ст.223, ст.226 НК РФ.

Согласно ст.223 НК РФ определение даты фактического получения дохода:

Согласно ст.226 НК РФ срок перечисления НДФЛ:

Меню «Действия» -> Перейти -> НДФЛ расчеты с бюджетом

В ЗУП 2.5 есть 2 варианта учетной политики по НДФЛ. Регистрируется выбор варианта флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный»:

- флажок снят — «обычный учет»;

- флажок установлен — «упрощенный учет».

При «упрощенном учете» документ начисления для регистра НДФЛ является и документом удержания налога. При «обычном учете» документ начисления является только документом начисления, а удержание налога производится документом выплаты дохода. В определенный момент, чтобы удобнее было вносить разные даты выплат в одном документе начисления разным сотрудникам, 1С было сделано улучшение и добавлена эта возможность — появилась гиперссылка «Подробнее…» около даты выплаты зарплаты: